Executive Summary

- Actuarial forecasting in dynamic reinsurance frameworks demands sophisticated predictive methodologies.

- Effective models integrate granular data, advanced stochastic processes, and machine learning algorithms.

- Optimized capital allocation and stringent regulatory compliance are paramount for sustained solvency and profitability.

The Evolving Landscape of Reinsurance Risk Management

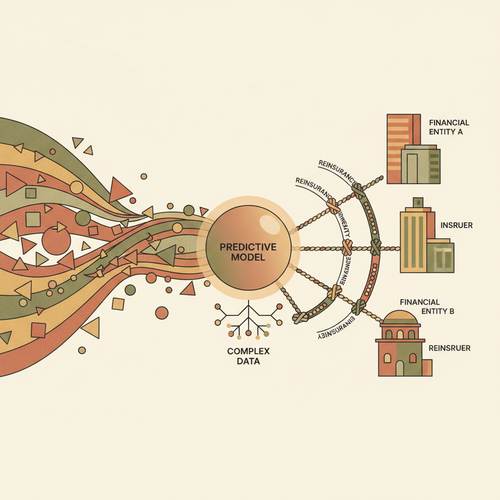

Reinsurance frameworks are undergoing a profound transformation. Traditional static models struggle to quantify emerging risks accurately. Dynamic environments necessitate agile, proactive actuarial approaches.

Geopolitical volatility, escalating climate change impacts, and sophisticated cyber threats introduce unprecedented complexities. Reinsurers face heightened uncertainty across diverse portfolios. This demands continuous adaptation and refined risk assessment.

The intricate interplay between primary insurers and reinsurers becomes more pronounced. Risk transfer mechanisms require sophisticated, forward-looking evaluations. Static assessments no longer suffice for robust capital management or strategic planning.

Advanced Actuarial Methodologies for Predictive Modeling

Modern actuarial forecasting transcends simplistic claims triangulation techniques. It integrates advanced statistical and computational methods. Generalized Linear Models (GLMs) remain foundational for analyzing claim frequency and severity distributions.

Time series analysis meticulously predicts future loss development patterns. ARIMA and GARCH models capture intricate temporal dependencies. This significantly enhances the accuracy of actuarial reserving processes.

Machine learning algorithms offer powerful predictive capabilities for complex datasets. Random Forests, Gradient Boosting Machines, and deep neural networks identify intricate non-linear relationships. These models optimize critical pricing and underwriting decisions effectively.

Bayesian inference provides a robust probabilistic framework. It allows for incorporating expert judgment and prior information. This quantifies uncertainty in parameter estimation, crucial for rare, high-impact events.

Data Ingestion and Granularity: Fueling Advanced Foresight

High-fidelity actuarial forecasting fundamentally relies on comprehensive, high-resolution data ingestion. Real-time data streams provide immediate actionable insights. Granular, policy-level information is critical for detailed risk segmentation.

Alternative data sources augment traditional claims and exposure data. Satellite imagery, Internet of Things (IoT) sensor data, and geospatial analytics enrich risk profiles. This substantially enhances predictive model accuracy and depth.

Robust data warehousing and lakehouse architectures are essential. They support the efficient processing of vast, heterogeneous datasets. Stringent data governance frameworks ensure integrity, security, and regulatory compliance.

API integrations facilitate seamless, automated data exchange. This connects various internal systems and external data providers. Efficient, resilient data pipelines are non-negotiable for dynamic frameworks.

Expert Insight: Leveraging Unstructured Data

The strategic application of Natural Language Processing (NLP) to unstructured data assets like policy wordings, claims adjuster notes, and market intelligence reports unlocks profound insights. This transforms qualitative information into quantifiable risk indicators, improving model robustness.

Stochastic Modeling for Capital Optimization

Stochastic processes are indispensable for quantifying inherent risk under deep uncertainty. Monte Carlo simulations model a myriad of future scenarios. This generates comprehensive probability distributions for potential financial outcomes.

Economic capital modeling precisely determines the required capital buffer. It aligns corporate solvency requirements with defined risk appetite statements. This underpins robust, forward-looking balance sheet management.

Capital allocation optimization ensures the most efficient deployment of financial resources. It rigorously balances risk and expected return across diverse business lines. This strategically maximizes long-term shareholder value.

Stress testing and comprehensive scenario analysis meticulously evaluate portfolio resilience. They identify acute vulnerabilities to extreme market conditions or catastrophic events. This informs proactive risk mitigation strategies and capital contingency planning.

Regulatory Compliance and Governance Frameworks

Global regulatory frameworks, such as Solvency II, impose rigorous capital requirements on reinsurers. Actuarial forecasting models must demonstrate unimpeachable transparency and robust validation. Independent internal model validation is paramount.

IFRS 17 profoundly impacts the accounting and reporting for insurance contracts. It necessitates significantly refined actuarial projections for contract valuation. Compliance demands enhanced data granularity and methodological rigor across all lines of business.

Regulatory reporting mandates sophisticated model documentation. The explainability of complex predictive models is increasingly vital. This ensures accountability, fosters market trust, and minimizes regulatory sanctions.

Dynamic reinsurance strategies must scrupulously align with international regulatory arbitrage rules. Cross-border capital flows and risk transfer mechanisms are meticulously scrutinized. Non-compliance carries severe financial penalties and reputational damage.

Technological Integration: AI, ML, and DLT for Future Foresight

Artificial Intelligence (AI) and Machine Learning (ML) are fundamentally transforming actuarial practice. They automate laborious data processing tasks and accelerate pattern recognition. This empowers actuaries to focus on higher-value strategic analysis.

The application of Natural Language Processing (NLP) extracts critical insights from vast unstructured data repositories. Policy wordings, claims narratives, and emerging market intelligence become fully actionable. This significantly enhances granular risk understanding.

Distributed Ledger Technology (DLT), encompassing blockchain, offers transformative potential for smart contracts. It automates claims processing and payment in parametric reinsurance structures. This drastically reduces operational friction and enhances transparency. Reinsurance transactions could become highly efficient.

Cloud computing platforms provide infinitely scalable infrastructure. They support the execution of highly complex actuarial models and big data analytics workloads. This accelerates forecasting cycles dramatically, enabling near real-time insights.

Strategic Imperatives for Underwriting and Portfolio Optimization

Advanced actuarial forecasting capabilities enable precision underwriting. They identify profitable risk segments with unparalleled accuracy. This proactively minimizes issues of adverse selection and improves overall portfolio quality.

Dynamic pricing strategies are now possible, adjusting to real-time market conditions and evolving risk profiles. They optimize the terms and conditions of reinsurance contracts. This solidifies competitive positioning in volatile markets.

Portfolio optimization rigorously leverages sophisticated correlation analysis. It ensures optimal diversification across disparate risk classes. This enhances overall portfolio efficiency and mitigates concentration risk effectively.

Retrocession strategies are meticulously refined through forward-looking predictive models. These models identify optimal risk transfer opportunities to protect capital. This strategically minimizes tail risk exposures and enhances capital adequacy.

Challenges and the Actuarial Horizon Ahead

Model risk remains a significant, inherent challenge for complex forecasting systems. Over-reliance on opaque “black-box” models can obscure critical underlying assumptions. Robust independent validation and stringent governance are absolutely crucial.

The availability of clean, comprehensive, and standardized data often presents limitations. Data silos, fragmented systems, and legacy infrastructure hinder advanced analytics implementation. Significant investment in modern data infrastructure is essential.

Talent scarcity in specialized advanced analytics and cutting-edge actuarial science persists globally. Bridging the critical gap between traditional actuarial skill sets and emergent data science expertise is vital for future success.

The actuarial horizon points towards real-time predictive capabilities. Continuous learning models will adapt instantaneously to new information streams. The eventual integration of quantum computing promises to revolutionize complex simulations and optimization problems.

Conclusion

Actuarial forecasting in dynamic reinsurance frameworks critically defines competitive advantage. It decisively moves beyond mere retrospective analysis. Forward-looking models now drive superior strategic decision-making and operational excellence.

Integrating advanced analytics, robust data infrastructure, and emergent technologies underpins long-term solvency. It ensures optimal capital deployment and sustained profitability. The future unequivocally demands continuous innovation and highly adaptive methodologies.

Are your reinsurance frameworks sufficiently dynamic to navigate tomorrow’s complex, rapidly evolving risk landscape effectively?